- Language: English

- 信托或公司服務提供者牌照編號: TC001160

香港公司典型案例:創立國際品牌;爭取更大利潤空間;享受優惠政策;資金進出自由等。

離岸公司典型案例:OEM貼牌、國際貿易、返程投資、形象優化、展覽會議、商業秘書等。

解答香港公司名稱、條件、董事股東、公司秘書、現成公司、銀行開戶等常見問題。

解答BVI公司有哪些條件、要求、好處、辦理流程、優缺點及開設離岸帳戶等常見問題。

當前我國有不少內地企業選擇赴境外上市,而中國香港和美國成為中國企業家們最熱門的選擇。

隨著市場環境的客觀變化以及內地企業境外上市(一般為紅籌架構)地的選擇,使得眾多人民幣基金也會選擇赴境外去投資紅籌架構的擬上市標的公司,那么就可能面臨申請境外直接投資(簡稱“ODI”)的核準/備案問題,完成ODI審批程序,方能直接在海外持股。

因此,ODI的政府審批(核準/備案)是中國企業境外直接投資的基礎性工作。

一、2020年1-10月境外直接投資數據

據商務部、外匯局統計,2020年1-9月,我國對外全行業直接投資7041.4億元人民幣,同比增長6.2%。

其中,我國境內投資者共對全球167個國家和地區的5438家境外企業進行了非金融類直接投資,累計投資5515.1億元人民幣,同比下降0.6%;

而我國企業在“一帶一路”沿線對57個國家非金融類直接投資910.3億元人民幣,同比增長32.3%,占同期總額的16.5%,較上年同期提升4.1個百分點,主要投向新加坡、印尼、老撾、越南、柬埔寨、馬來西亞、泰國、哈薩克斯坦、阿聯酋和緬甸等國家。

在今年新冠席卷全球的大背景下,還能取得如此成績,說明我國對外投資合作保持健康穩定發展,對外貿易正不斷推進高質量發展!

二、當前企業境外直接投資監管架構

目前我國企業境外直接投資(ODI)的主要監管程序為商務部門、發改委、外管局的備案、核準或登記程序。

根據相關法規,境內的非國有企業進行海外直接投資或并購交易,需獲得商務部門境外投資行為的核準、發改委對境外投資項目的核準或備案、銀行外匯登記三大環節(涉及到國資的企業還要獲得國資委的批復)。

如企業為特殊行業,比如軍工,可能還涉及到安全管理部門;如為基金產品,還應遵守QD產品規則。

如果不進行備案會產生哪些后果?

1、投資主體中止或停止實施、處以警告;

2、提供融資、擔保的依法依規處罰;

3、外匯進出受限。

三、企業境外直接投資(ODI)申報方式及要點

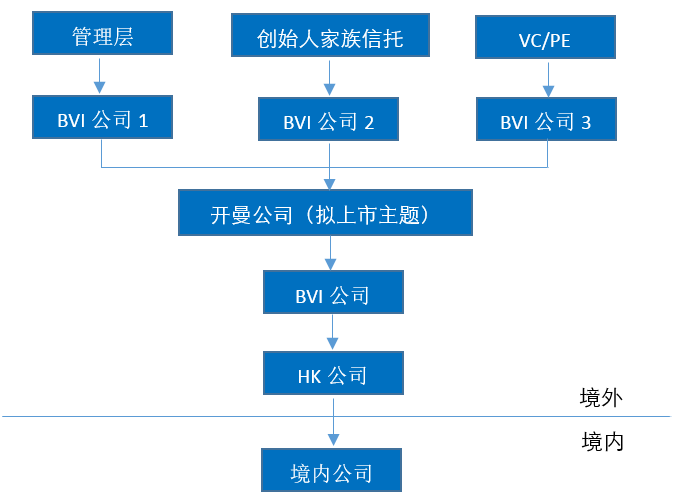

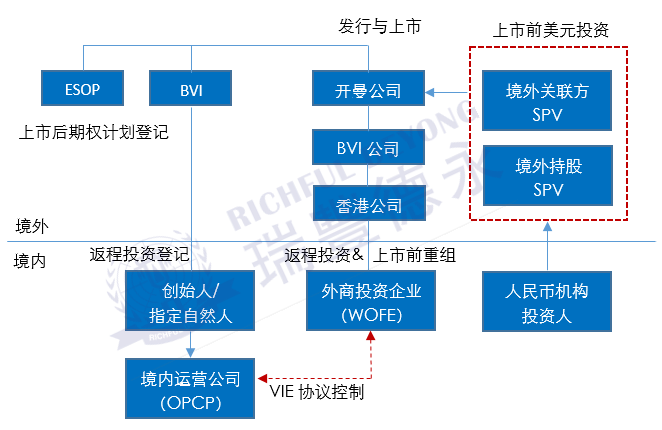

目前在海外上市或擬赴海外上市的中國新經濟企業大多采用境外紅籌架構,包括股權控制模式和VIE模式。境外紅籌架構下,集團的融資主體和擬上市主體一般為在開曼群島設立的公司。

(紅籌架構之股權控制模式)

(紅籌架構之VIE協議模式)

根據境外投資規定,上圖境外紅籌架構中的開曼公司為中國法項下的境外企業,境內機構投資者持有開曼公司的股權將被視為境外投資行為,須經ODI審批。

而根據針對以往的案例與最新操作心得,我們可了解到,境內機構投資者投資境外紅籌架構項目過程中,ODI審批有下列三種比較常見的申報方式:

01獨立申報

如單個境內機構投資者投資一個境外公司,則其需向注冊地省級境外投資主管部門提出ODI審批的申請。

獨立申報方式中,單個境內機構投資者作為申請人,其自身須滿足ODI審批的各項條件并須向主管部門提供各項申請資料;近期ODI審批的主管部門重點關注下列問題:

a. 境內機構投資者的資金來源真實性和合規性,如要求境內機構提交最新經審計的財務報表、自有資金證明等;

b. 境內機構投資者穿透后的自然人持股情況;

c. 境外投資的真實性,如要求境內機構境外投資真實性承諾書、前期工作落實情況說明,涵蓋盡職調查報告、可行性研究報告等。

02共同申報

兩個以上的境內機構投資者擬共同投資同一個境外公司,則應當由持股比例或投資金額較大的投資者在征得其他投資者的書面同意后作為主申報人,在取得其他境內機構投資者的申請資料后,共同向主申報人注冊地的省級境外投資主管部門提出ODI審批的申請,而其他境內機構投資者無須在各自注冊地省級境外投資主管部門另行申請辦理ODI審批。

共同申報方式中,有以下三點需要提請注意:

a. 發改委及商委關于判斷主申報人的標準存在一定差異。但在目前實踐操作中,境外投資主管部門一般傾向于以持股比例較大的投資者為主申報人(具體需以境外投資主管部門屆時的認定為準);

b. 共同申報中的全部境內機構投資者,其自身均須滿足ODI審批的各項條件;

c. 共同申報中各境內機構投資者的投資路徑可以不一致,即各境內機構投資者可以直接持有境外企業股份,亦可以通過其在境外設立或控制的實體間接持有境外企業股份。

03聯合申報

如兩個以上境內機構投資者共同在境內設立一個有限合伙企業或有限責任公司(簡稱“聯合ODI申報主體”),以該等聯合ODI申報主體向主管部門遞交ODI審批。

聯合申報方式中,有以下兩點需要提請注意:

a. 聯合申報中的聯合ODI申報主體須滿足ODI審批的各項條件,此外,聯合ODI申報主體亦須滿足近期ODI審批的主管部門重點關注的境內機構投資者的資金來源真實性和合規性、境內機構投資者穿透后的自然人持股情況、境外投資的真實性等要求。

如聯合ODI申報主體無法滿足前述ODI審批條件和要求的,則主管部門可能會穿透要求境內機構投資者,作為聯合ODI申報主體的合伙人或股東,滿足前述ODI審批條件和要求,如有任一家境內機構投資者不滿足ODI審批條件或要求的,則可能會影響整個聯合申報的時間表和可行性。

b. 聯合ODI申報主體目前有公司和有限合伙兩種類型。

從實踐中ODI審批的難度考慮,我們注意到,公司類型的聯合ODI申報主體ODI審批難度比有限合伙類型的審批難度相對低;但目前實踐中主管部門仍在受理和批準有限合伙類型的投資主體提交的ODI審批申請。

此外,從稅負角度考慮,對于境內機構投資者而言,未來從公司類型的聯合ODI申報主體取得境外退出收益時可能將比從有限合伙類型的聯合ODI申報主體取得相關收益時需多繳納一筆企業所得稅。

注冊香港公司的好處多,設立公司流程簡單,成立公司費用少。

注冊英國公司成為全球商人們的熱地,速度快、流程簡單、費用低。

設立納閩公司可以達到稅務減免、股權保護、資金運作流暢等優勢。

注冊開曼公司無限制貿易發展,無外匯管制,無需申報或繳納稅項。

BVI即英屬維京群島,優勢:免交離岸貿易稅、保護受益人身份。

美國擁有世界上最發達的市場機制和最大的消費市場。

塞舌爾特別執照公司(CSL)為您定價轉移建立良好的商業實質。

馬紹爾公司有助于國際貿易、證券買賣、信托及財產投資計劃等。

作為世界金融中心,新加坡成為中國企業走向世界的一個有力跳板。

阿聯酋是石油、天然氣、石油化工出口國。外匯自由,匯率穩定。

可使用中英文公司名稱,允許遞交中英文的公司章程到政府公司注冊處。

了解海南自貿港公司注冊、年審、做賬、報稅、審計等工商會計財稅

瑞豐專業代理上海、天津、福建、廣東等中國自貿區公司注冊。

瑞豐德永集團直接代辦全球近30個屬地的離岸公司注冊。

微信掃一掃