- Language: English

- 信托或公司服務(wù)提供者牌照編號(hào): TC001160

香港公司典型案例:創(chuàng)立國(guó)際品牌;爭(zhēng)取更大利潤(rùn)空間;享受優(yōu)惠政策;資金進(jìn)出自由等。

離岸公司典型案例:OEM貼牌、國(guó)際貿(mào)易、返程投資、形象優(yōu)化、展覽會(huì)議、商業(yè)秘書(shū)等。

解答香港公司名稱(chēng)、條件、董事股東、公司秘書(shū)、現(xiàn)成公司、銀行開(kāi)戶(hù)等常見(jiàn)問(wèn)題。

解答B(yǎng)VI公司有哪些條件、要求、好處、辦理流程、優(yōu)缺點(diǎn)及開(kāi)設(shè)離岸帳戶(hù)等常見(jiàn)問(wèn)題。

![]()

全球50多個(gè)國(guó)家/地區(qū)設(shè)有辦事處,擁有9000多名員工,服務(wù)實(shí)體超過(guò)20萬(wàn)家,資產(chǎn)行政管理規(guī)模達(dá)3950億美元。

提供24小時(shí)咨詢(xún)熱線13728965777,及免費(fèi)服務(wù)熱線:400-880-8098。

國(guó)家稅法嚴(yán)格,企業(yè)稅負(fù)升高,不少公司在謀求上市及掛牌中都非常注重架構(gòu)的搭建,通過(guò)前期的稅務(wù)架構(gòu)搭建與籌劃,可以達(dá)到減輕稅收負(fù)擔(dān)的目的,并為未來(lái)企業(yè)運(yùn)營(yíng)和投資退出階段的稅負(fù)成本最小化做好安排。就此,小編整理些許資料供您了解,為您梳理上市架構(gòu)的搭建過(guò)程中可能面臨的稅務(wù)難題。

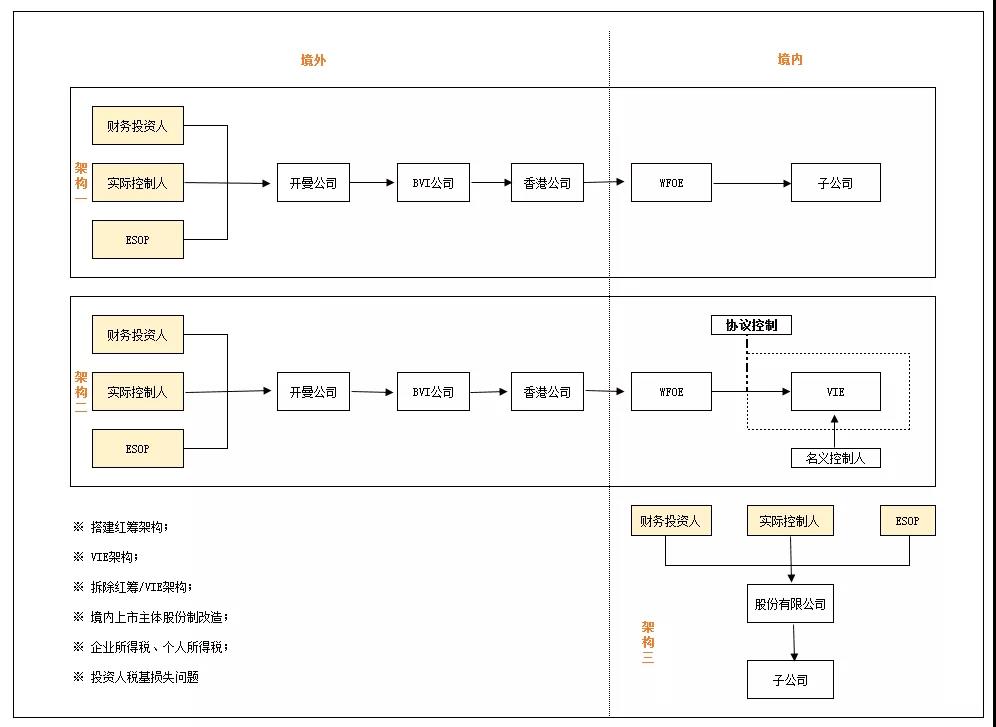

一、三種常見(jiàn)的境內(nèi)外上市架構(gòu)

1、紅籌架構(gòu),即中國(guó)境內(nèi)的公司(不包含港澳臺(tái))在境外設(shè)立離岸公司,然后將境內(nèi)公司的資產(chǎn)注入或轉(zhuǎn)移至境外公司,實(shí)現(xiàn)境外控股公司海外上市融資的目的。

2、VIE架構(gòu),即可變利益實(shí)體,又稱(chēng)協(xié)議控制,是指境外注冊(cè)的上市實(shí)體與境內(nèi)的業(yè)務(wù)運(yùn)營(yíng)實(shí)體相分離,境外的上市實(shí)體通過(guò)協(xié)議的方式控制境內(nèi)的業(yè)務(wù)實(shí)體,業(yè)務(wù)實(shí)體就是上市實(shí)體的VIE。

3、典型的A股架構(gòu),即在中國(guó)成立的純內(nèi)資公司。根據(jù)企業(yè)的類(lèi)型不同,上市及登陸“新三板”企業(yè)利用區(qū)域性稅收優(yōu)惠進(jìn)行架構(gòu)優(yōu)化可以分為以下兩種類(lèi)型:企業(yè)經(jīng)營(yíng)導(dǎo)向的稅務(wù)架構(gòu):對(duì)于以實(shí)體運(yùn)營(yíng)為導(dǎo)向的公司而言,可以在有稅收優(yōu)惠的低稅負(fù)地區(qū)成立子公司,子公司的營(yíng)業(yè)范圍應(yīng)符合稅收優(yōu)惠政策規(guī)定的產(chǎn)業(yè),在控制好加工制造公司與低稅負(fù)地區(qū)公司交易納稅調(diào)整風(fēng)險(xiǎn)的同時(shí),各地分銷(xiāo)機(jī)構(gòu)成立分公司形式,以實(shí)現(xiàn)其銷(xiāo)售收入和低稅負(fù)地區(qū)公司合并繳納企業(yè)所得稅,同時(shí)整合公司目前在各地的采購(gòu)、加工制造、物流、分銷(xiāo)資源,優(yōu)化供應(yīng)鏈管理,實(shí)現(xiàn)稅務(wù)架構(gòu)最優(yōu)化。資本運(yùn)營(yíng)導(dǎo)向的稅務(wù)架構(gòu):對(duì)于以資本運(yùn)營(yíng)為導(dǎo)向的公司而言,可以充分將境內(nèi)外運(yùn)營(yíng)架構(gòu)有機(jī)的銜接,不僅有利于實(shí)現(xiàn)稅收成本的最小化,還可以實(shí)現(xiàn)金融、財(cái)富管理的功能。

境內(nèi)外上市架構(gòu)概覽

二、境外紅籌搭建過(guò)程的五個(gè)稅務(wù)問(wèn)題

為實(shí)現(xiàn)境外上市,企業(yè)會(huì)面臨將公司從純內(nèi)資變?yōu)榧t籌架構(gòu)或VIE的情況,問(wèn)題通常包括:

1、境內(nèi)股東退出。以個(gè)人還是公司/合伙企業(yè)投資人形式退出,以股權(quán)轉(zhuǎn)讓還是減資方式退出,涉及到不同的稅務(wù)處理。

2、境外架構(gòu)搭建。企業(yè)可以境外搭建鏡像于境內(nèi)的持股架構(gòu),也可以通過(guò)股權(quán)轉(zhuǎn)讓收購(gòu)境內(nèi)公司,但稅負(fù)各不相同。

3、境內(nèi)利潤(rùn)分配。在稅收協(xié)定下,境內(nèi)運(yùn)營(yíng)實(shí)體對(duì)外支付股息時(shí)的預(yù)提所得稅優(yōu)惠稅率。

4、員工持股平臺(tái)。股權(quán)激勵(lì)計(jì)劃下,員工直接持股或者通過(guò)股東等代持方式會(huì)對(duì)公司產(chǎn)生不同的稅收影響。

5、投資人稅基損失問(wèn)題。如果投資人通過(guò)ODI,以名義價(jià)格投資在開(kāi)曼公司,其未來(lái)退出時(shí)的投資成本會(huì)受到不利影響。

三、股權(quán)改制中的稅務(wù)考量

1、股權(quán)激勵(lì)的稅務(wù)考量

根據(jù)財(cái)稅[2016]101號(hào)規(guī)定,符合條件的公司對(duì)員工進(jìn)行股權(quán)激勵(lì)的行權(quán)所得,可按照財(cái)產(chǎn)轉(zhuǎn)讓所得適用20%個(gè)人所得稅稅率,而不是適用原來(lái)規(guī)定的3%-45%的工資薪金稅率,但該文件只適用境內(nèi)居民企業(yè),不適用在境外上市的公司。

2、資產(chǎn)剝離、分立、轉(zhuǎn)讓過(guò)程的籌劃

股權(quán)改制通常伴隨著資產(chǎn)轉(zhuǎn)讓分割、股權(quán)轉(zhuǎn)讓、企業(yè)合并與分立,該過(guò)程往往也會(huì)采用一些特殊處理,如以股權(quán)轉(zhuǎn)讓替代不動(dòng)產(chǎn)轉(zhuǎn)讓?zhuān)至⑦^(guò)程中適用特殊稅務(wù)處理等。

3、股權(quán)、資產(chǎn)作價(jià)的籌劃

基于稅務(wù)與資金的需要,許多公司在股權(quán)改制過(guò)程中會(huì)對(duì)資產(chǎn)或股權(quán)以低價(jià)或平價(jià)轉(zhuǎn)讓?zhuān)詼p少稅費(fèi)支出,但如果價(jià)格過(guò)低可能引起一系列稅務(wù)麻煩。

4、股改過(guò)程中增資擴(kuò)股

以資本公積、未分配利潤(rùn)轉(zhuǎn)增注冊(cè)資本也是許多民營(yíng)企業(yè)個(gè)人所得稅的高風(fēng)險(xiǎn)區(qū),故也應(yīng)關(guān)注該過(guò)程中的個(gè)人所得稅是否正常繳納或申請(qǐng)相關(guān)稅務(wù)優(yōu)惠,受讓人是否代扣代繳個(gè)人所得稅。

四、VIE的稅務(wù)考量

1、上市融資后,資金需要進(jìn)入外資獨(dú)資公司。資金的入境及其結(jié)匯需要遵守外匯局的相關(guān)規(guī)定,通過(guò)外債或增資形式向境內(nèi)公司注入資本,會(huì)面臨不同程度上的中國(guó)政府部門(mén)的監(jiān)管。

2、VIE將其所得分配給獨(dú)資公司時(shí),一般會(huì)通過(guò)服務(wù)合同或商標(biāo)技術(shù)合同下支付服務(wù)費(fèi)或特許權(quán)使用費(fèi)的方式。在此過(guò)程中通常需要注意轉(zhuǎn)讓定價(jià)的方式選擇和利潤(rùn)率的認(rèn)定。

3、某些情況下,VIE架構(gòu)即使支付了服務(wù)費(fèi),仍會(huì)有一定的留存收益,幾年下來(lái)累計(jì)金額也會(huì)很大。企業(yè)需要提前加以研究,找尋可行的最優(yōu)方案。

4、外資獨(dú)資公司從VIE獲得收入后,通常會(huì)考慮通過(guò)支付股息、服務(wù)費(fèi)或特許權(quán)使用費(fèi)的方式將其付往境外。在這個(gè)過(guò)程中需要考慮分配股息能否享受優(yōu)惠稅率、接受服務(wù)是否符合增值稅免稅條件、特許權(quán)使用費(fèi)代扣代繳企業(yè)所得稅和增值稅等稅務(wù)問(wèn)題。

今日小編在梳理相關(guān)理論的基礎(chǔ)上,具體介紹了境內(nèi)外上市架構(gòu)種類(lèi)、 可能遇到的稅務(wù)問(wèn)題以及稅務(wù)考量,然而,在上市架構(gòu)的實(shí)際操作中,還會(huì)有諸多因素會(huì)造成影響,還需進(jìn)行整個(gè)交易的背景與商業(yè)上的考量。搭建稅務(wù)架構(gòu)和籌劃,可以減輕稅收負(fù)擔(dān)。如果發(fā)現(xiàn)目前架構(gòu)對(duì)下一步的擴(kuò)張或資本運(yùn)作有很大的阻礙,企業(yè)應(yīng)盡早搭建或者優(yōu)化自身架構(gòu)。

?

注冊(cè)香港公司的好處多,設(shè)立公司流程簡(jiǎn)單,成立公司費(fèi)用少。

注冊(cè)英國(guó)公司成為全球商人們的熱地,速度快、流程簡(jiǎn)單、費(fèi)用低。

設(shè)立納閩公司可以達(dá)到稅務(wù)減免、股權(quán)保護(hù)、資金運(yùn)作流暢等優(yōu)勢(shì)。

注冊(cè)開(kāi)曼公司無(wú)限制貿(mào)易發(fā)展,無(wú)外匯管制,無(wú)需申報(bào)或繳納稅項(xiàng)。

BVI即英屬維京群島,優(yōu)勢(shì):免交離岸貿(mào)易稅、保護(hù)受益人身份。

美國(guó)擁有世界上最發(fā)達(dá)的市場(chǎng)機(jī)制和最大的消費(fèi)市場(chǎng)。

塞舌爾特別執(zhí)照公司(CSL)為您定價(jià)轉(zhuǎn)移建立良好的商業(yè)實(shí)質(zhì)。

馬紹爾公司有助于國(guó)際貿(mào)易、證券買(mǎi)賣(mài)、信托及財(cái)產(chǎn)投資計(jì)劃等。

作為世界金融中心,新加坡成為中國(guó)企業(yè)走向世界的一個(gè)有力跳板。

阿聯(lián)酋是石油、天然氣、石油化工出口國(guó)。外匯自由,匯率穩(wěn)定。

可使用中英文公司名稱(chēng),允許遞交中英文的公司章程到政府公司注冊(cè)處。

了解海南自貿(mào)港公司注冊(cè)、年審、做賬、報(bào)稅、審計(jì)等工商會(huì)計(jì)財(cái)稅

瑞豐專(zhuān)業(yè)代理上海、天津、福建、廣東等中國(guó)自貿(mào)區(qū)公司注冊(cè)。

瑞豐德永集團(tuán)直接代辦全球近30個(gè)屬地的離岸公司注冊(cè)。

微信掃一掃